2017年7月21日,宾夕法尼亚大学沃顿商杏鑫苏炜杰教授访问我院,并在子彬院北201室为我校师生进行了以“Multiple Testing and Adaptive Estimation via the Sorted L-One Norm”为题目的学术报告。此次报告由我院青年副研究员张楠博士主持。

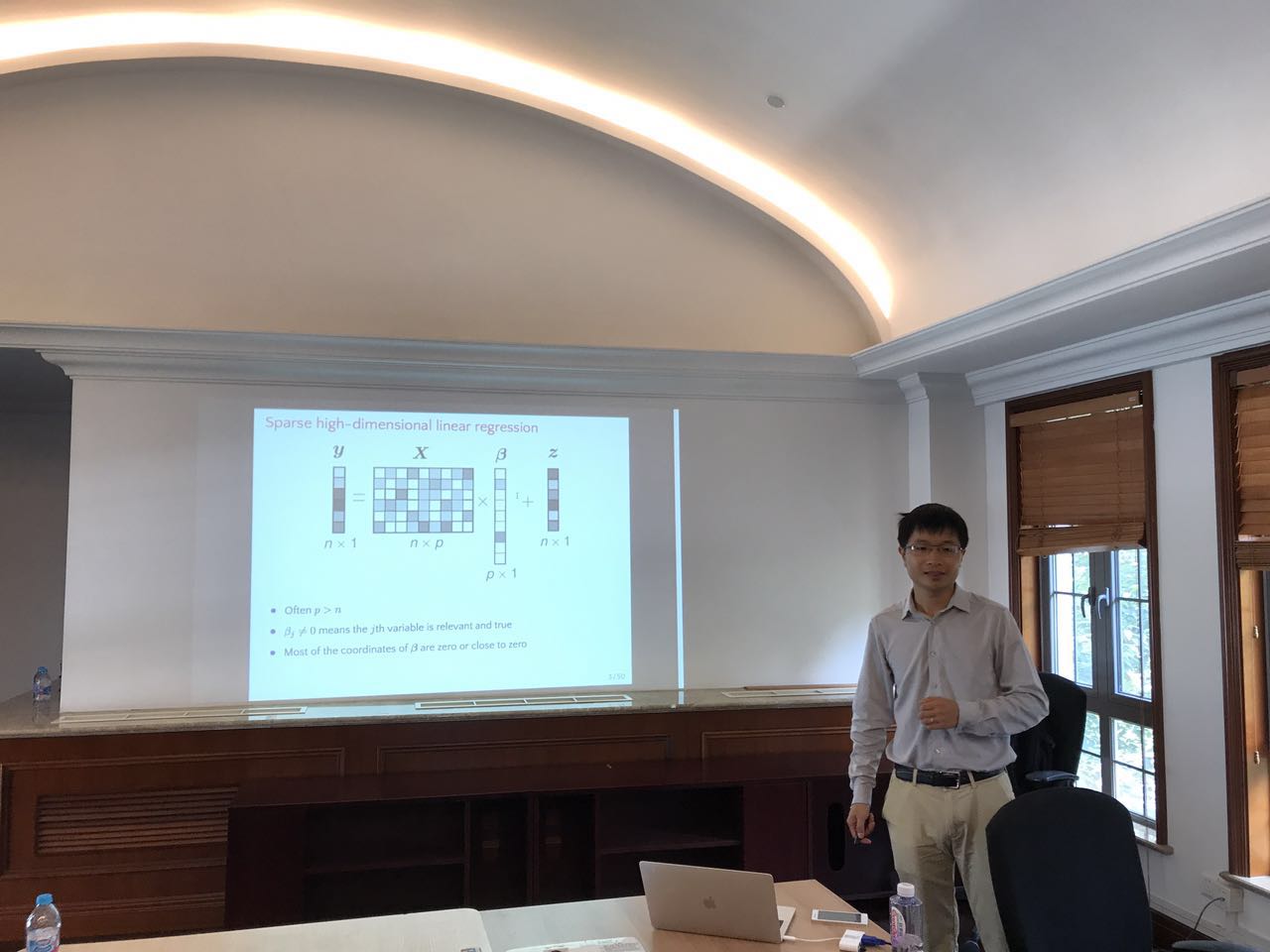

苏教授以高维均值检验和线性回归为背景🙎🏻,介绍multiple testing中false discovery rate,以及Benjamini-Hochberg的控制方法,强调了FDR在理论研究及实际应用中的重要意义🕷。之后,苏教授通过cross-validated Lasso和fixed Lasso方法的比较,提出了SLOPE(Sorted L-one Penalized Estimation)方法,新方法可以同时控制FDR并保障一定的power的水平。特别地,SLOPE方法在强、弱信号的情形下具有一定的自适应性🫢,可以分别调节阈值高低。另外🖖🏻🚵♀️,通过对优化算法的改进🥁,新方法的计算误差可以得到指数级的控制👨🏿🍳🛢。最后,苏教授介绍了新方法统计学意义上的minimax性质🦸🏻。

报告参与人员包括我院师生、访问学者以及管理杏鑫的教授🫲🏼。整个活动期间👨🏼🎓,大家进行了热烈讨论🛎。本次学术报告会圆满结束。